網易企業郵箱API 終極指南:功能、定價和實施

但分賬系統在助力平臺企業發展時,也被部分有心之人利用成為轉移收入逃避納稅義務的工具。例如,將分賬賬戶設為企業的關聯公司或者個人私帳戶,把原本應當進入公賬的款項剝離,達到隱匿收入的目的。而分賬公司可能為“即用即拋”的個體戶或個人獨資企業,盡管對收到的款項有納稅義務,但收款后即注銷并不申報納稅,稅務對大量個體戶的追查有一定難度,從而達成偷稅漏稅的目的。這情況下,平臺企業主動將應當歸屬于自身的收入剝離,并故意隱瞞不報收入,屬于典型的偷稅漏稅行為,此時稅務機關要求平臺企業按全部收入補交稅款、滯納金并處以罰款合情合理。但另一些情況下,盡管監管賬戶屬于平臺企業,但是賬戶收取的全部款項并非全部歸屬于平臺,這種情況下要求平臺企業對全部收取的款項承擔納稅義務是否合理呢?

(一)案例一:大宗商品交易平臺被全額追征增值稅

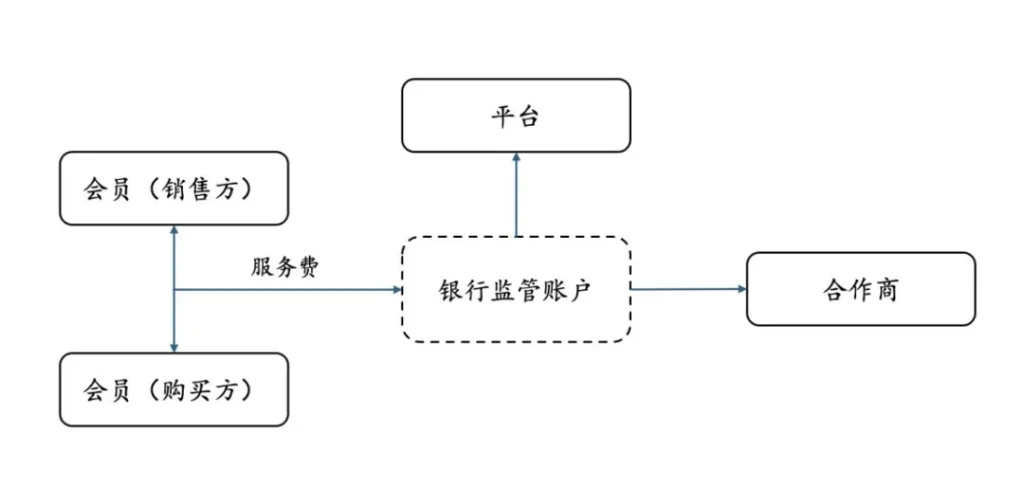

2022年,某大宗商品交易平臺被稅務局要求就其分賬賬戶收受的全部平臺服務費為稅基補繳增值稅。該案的具體業務模式是:該大宗商品交易平臺在設立初期,為了拓展市場,引進平臺會員(也就是貨物的購買方、銷售方)參與貨物買賣、交割,于是與一批合作商達成了推廣合作協議。根據協議約定,如果平臺會員是通過合作商引入到平臺上并且完成了交易,則平臺在抽取會員交易的1.5%平臺服務費中,劃撥約7成的服務費給該合作商,平臺自己留存3成。不同的合作商享有不同的提成比例。

為了減少爭議,方便資金結算,平臺在銀行設立了監管賬戶并簽訂分賬協議,約定平臺會員支付的服務費先進入交易平臺的監管賬戶,在每個交易日關閉交易系統后,銀行自動根據交易記錄結算,將合作商應當取得的服務費自動結算給該合作商。

交易完成后,該交易平臺認為,根據銀行監管賬戶的協議,進入銀行監管賬戶的資金并不是平臺所有的,也無法被平臺控制和使用,而是每日直接結算給合作方。因此,交易平臺僅按照實際收取的平臺服務費繳納了增值稅。

后稅務機關在檢查中認為,交易平臺既然以自己名義全額收取了平臺服務費,應當對全部收取的服務費計算繳納增值稅,因此要求平臺補繳巨額增值稅。

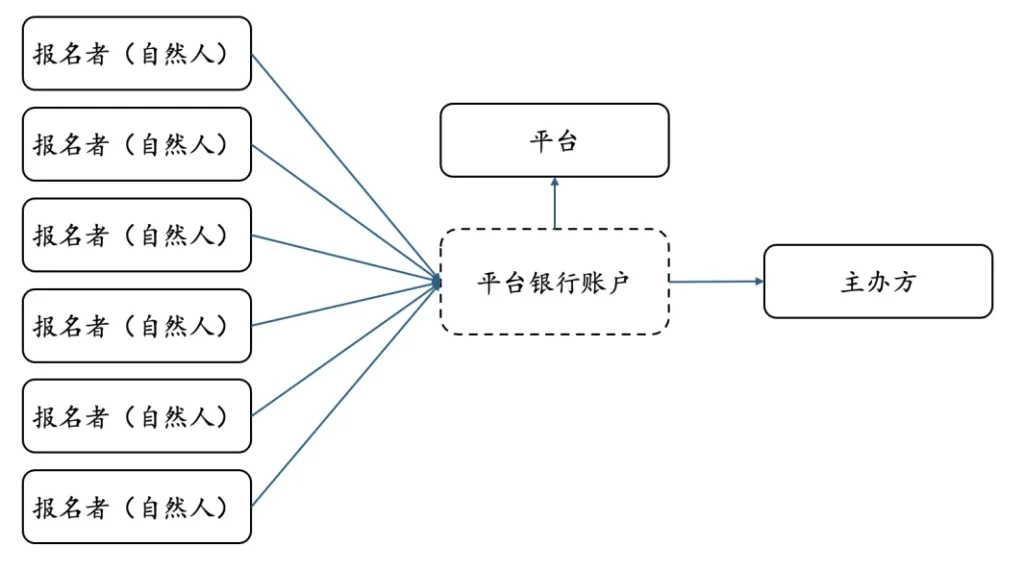

(二)案例二:某賽事活動組織平臺被全額追征增值稅案例

無獨有偶,類似的情況也發生在其他平臺。某賽事活動組織平臺負責承辦了體育賽事,為方便結算,平臺在銀行設立了一個監管賬戶用以收取自然人參賽者的報名費,在扣除費用后全部支付給體育賽事的主辦方。由于服務的購買方是自然人,極少需要發票,因此也就極少開票,平臺方僅就服務費進行申報。而主辦方通常對一場比賽注冊一家個體戶或個人獨資企業,比賽結束后就注銷,也不申報收入。但平臺是長久經營的,偷漏稅的風險也就積月累稅務到平臺身上,最終稅務機關要求賽事平臺以其賬戶中收到的全部金額為稅基補繳稅費。

(一)稅務機關的征稅理由

在以上案例中,稅務機關恪守形式課稅的思路,認為分賬賬戶為平臺企業開設,那么平臺企業應當就賬戶的收入的全部服務費全額納稅,平臺企業賬戶向其他分賬主體分賬的費用,平臺企業應自行向其他主體獲取發票,解決進項問題。

稅務機關征稅的核心理由在于平臺實質上進行了兩筆交易,首先是平臺為會員提供了平臺服務,也就是貨物買賣、資金結算、貨權交割等;其次是合作商為平臺提供了服務,也就是幫助平臺推廣、引入會員的服務。服務費也是分成兩筆支付的,第一筆由平臺與會員進行交易,再由平臺與合作商結算款項。因此,平臺需要就收取的服務費的全額承擔納稅義務。其論據主要有以下兩點:

1.分賬賬戶由平臺設立,平臺擁有對賬戶的所有權,資金進入分賬賬戶則視為已經由平臺控制。此時,資金流向為第一部分圖示中一般結算的流向,那么平臺為交易的主體,應就交易的收入承擔納稅義務。

2.部分業務中,平臺以自己的名義全額對外開具了服務費的發票,應對開票的收入全額承擔納稅義務。根據《財政部 國家稅務總局關于增值稅、營業稅若干政策法規的通知》(財稅字〔1994〕26號)第五條規定,收款方在滿足不墊付資金、由真實銷售方自行開票,以及委托方按實際收取的款項與委托方結算貨款并另行收取手續費的條件下,作為代收款項的受托方才能不繳納增值稅。若平臺企業以自己名義全額對外開票,根據上述規定,需要就收取的款項全額負擔增值稅。

(二) 抗辯思路

筆者認為,實踐中部分稅務機關的處理有不妥之處。在面對稅務稽查時,平臺企業參考以下抗辯思路:

1.平臺企業通過銀行系統分賬實際為代收代付行為

本案的關鍵在于平臺收款行為究竟屬于代收代付行為還是兩次銷售服務的行為。對平臺企業而言,整個交易是代收代付的一次交易,而非兩次交易。換言之,平臺和合作商都是直接為會員提供服務的。平臺為會員提供了平臺交易的服務;合作商為會員提供了介紹平臺、居間促成交易的服務。二者都是直接服務于會員,而不是稅務機關認為的:平臺提供服務給會員;合作商提供服務給平臺。

實際上,這在該大宗商品交易平臺的會員協議中,已經明確載明了:平臺和合作商分別為會員提供了服務,會員支付的服務費將由平臺代收后支付給合作商。部分合作商在取得平臺代收取的服務費后,直接為會員開具了發票,繳納了增值稅,也說明合作商是直接服務于會員,而不是服務于平臺的。

稅務機關認定平臺企業為資金賬戶的所有人,將平臺企業視為交易的一方主體。但從民事關系上來看,資金無論是先通過平臺控制的收款賬戶再轉入真實的服務提供方,抑或直接由真實的服務提供方收取,都不能改變代收代付的事實。盡管賬戶是由平臺企業開設,但該賬戶是銀行監管下的具有固定分款協議的賬戶,平臺企業并非對進入賬戶的資金擁有全部的所有權,從實質上來看,以平臺名義開設的監管賬戶只是資金“導管”,屬于代收代付。

2.代收代付在滿足條件時不應繳納增值稅

根據《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定,增值稅的征稅范圍為銷售服務、無形資產或者不動產。另外,根據財稅〔2016〕36號第三十七條規定,以委托方名義開具發票代委托方收取的款項不屬于價外費用,不應被納入銷售額承擔增值稅納稅義務。在分賬模式下,盡管資金從平臺企業的賬戶過賬,但平臺企業銷售的服務僅為提供交易機會的居間服務,其對價并非賬戶收取的全部款項,而僅有其中的管理費用,因此,在滿足條件時平臺企業僅需就其提供居間服務獲得的收入繳納增值稅。

在商業運轉愈加快速的時代,分賬模式因其結算和資金安全等優勢被許多平臺企業青睞。但實踐中不少項目的分賬方為個人或“即用即拋”的個體戶,這些分賬方往往不申報納稅,相關稅務風險逐漸集中到長期經驗的平臺企業上。加之部分平臺企業缺乏合規意識,以自身名義全款對外開票,但未向真實銷售方獲取發票,一旦被稅務稽查往往面臨全額補稅的情況,多年經營成果也將付之東流。建議廣大平臺企業在使用分賬系統時,注意以下幾點:

(一)平臺企業不以自己名義全額開票

在增值稅的監管上,雖然《增值稅暫行條例》規定增值稅的納稅義務要根據銷售行為來評價,但是稅務上處理一般以票據為準。財稅字〔1994〕26號和財稅〔2016〕36號都明確以委托方名義開具發票,受托方可不繳納增值稅,換而言之如果平臺對外全額開具了發票,則難以主張不負增值稅納稅義務的抗辯。但實踐中,平臺企業作為第一道收款方有時以自己的名義對外全額開具了發票,且并未向真實銷售方或者服務提供方獲取進項發票,一旦被稽查,往往被要求就開具的發票全額補稅,甚至有偷逃稅的行政和刑事風險。并且真實購買方或者服務接受方往往是個人或個體戶,承擔稅負后也難以取得進項發票或走民事程序追償,平臺企業需自行消化稅款損失。

理論上來講,平臺企業也可以在全額開具發票后及時向銷售方或者服務提供方索要進項發票,但由于銷售方、服務提供方往往是個人或個體戶,走委托代開程序較為繁瑣。并且在特定的項目中,服務提供方往往在一個項目結束后即注銷,也不申報納稅,平臺企業作為受票方容易受到牽連,發票也難以換開補開,最終損失也是由平臺企業承擔。因此建議平臺企業不以自己名義對外開票,避免稅務風險傳導。

(二) 不直接從代收費用中扣除管理費用

財稅字〔1994〕26號第五條除了發票的規定外,還考慮了是否墊付資金,以及結算貨款的方式。平臺企業一般不會墊付資金,但是在分賬模式下,往往是將管理費在收取的款項中扣除后結算給銷售方,和財稅字〔1994〕26號第五條規定的按實際收取款項進行結算,并另行收取手續費的要求有所出入。盡管財稅〔2016〕36號只對票據有所規定,但為了防止風險產生,建議有條件的平臺企業不采取分賬模式,而是將實際收取的銷售額和增值稅額與委托方結算貨款,并另外收取手續費。

(三) 合同中明確資金為平臺企業代收代付

要坐實平臺企業和真實的服務提供方、銷售方之間的代收代付關系,除了資金外,最好還有書面的憑證。平臺企業可以在合同中明確約定以平臺企業賬戶收取的款項僅為代收代付,平臺企業并非交易主體,納稅義務不由平臺企業承擔。

本文轉自 微信公眾號@華稅